- +86 18120750932

- colin@xmsinuowei.com

- pt.xmsinuowei.com

De acordo com a última pesquisa da TrendForce, o índice BB (relação livro-to-fatura; índice pedido-fatura) dos fornecedores MLCC aumentou ligeiramente para 0,79 em fevereiro de 2023. Como os mercados de eletrônicos de consumo, data center e infraestrutura Netcom 5G retorno ao ciclo tradicional de entressafra, a demanda por pedidos desacelera. Por outro lado, as encomendas de automóveis beneficiam das reduções e promoções da Tesla (Tesla), havendo oportunidade de aumentar, fazendo com que vários fabricantes de automóveis se juntem à guerra de preços para consolidar quota de mercado. No primeiro trimestre de 2023, os pedidos automotivos MLCC são relativamente estáveis. Espera-se que os fornecedores da MLCC invistam ativamente em pesquisa e desenvolvimento e expandam a capacidade de produção de produtos automotivos ao longo do ano.

De acordo com a TrendForce, desde que a demanda por produtos eletrônicos de consumo ficou fraca no terceiro trimestre de 2022, a demanda por pedidos automotivos continuou estável. Os fornecedores da MLCC começaram a concentrar recursos em pesquisa e desenvolvimento de produtos automotivos e acelerar o ritmo de melhoria da tecnologia de processo e expansão da produção. A Murata continua caminhando rumo à meta de aumentar a capacidade produtiva em 10% ao ano. A partir do segundo trimestre de 2023, espera-se que a capacidade de produção mensal de MLCCs automotivos atinja 25 bilhões de unidades, tornando-se líder de mercado. A TDK também anunciou em maio de 2022 que expandirá sua capacidade de produção automotiva na fábrica existente de Kitakami na província de Iwate, no Japão. Espera-se que comece a produção em massa em setembro de 2024, e a capacidade de produção mensal aumentará de 5 a 8 bilhões de unidades. Quanto à Samsung, Taiyou e Yageo, sua capacidade de produção automotiva aumentará significativamente em 2023, e sua capacidade média de produção mensal aumentará de 2 bilhões para 3 bilhões de unidades.

Embora a capacidade de produção da Huaxinke para especificações de veículos tenha começado tarde, com uma capacidade média de produção mensal de 1,5 a 2 bilhões de unidades, ela continua a expandir suas linhas de produção por meio da fábrica de Kaohsiung. A capacidade de produção mensal deste ano pode aumentar para 2,5-3 bilhões de unidades. Vale a pena mencionar que, nos últimos anos, Fenghua, Weirong, etc. também recrutaram profissionais e técnicos internacionais para melhorar as capacidades de P&D e processos. A partir do segundo semestre de 2022, eles lançaram sucessivamente produtos padrão para carros de baixa capacidade e aumentaram a capacidade de produção. A capacidade média de produção mensal é de cerca de 300-400 milhões de peças.

As montadoras cortam preços para conquistar o mercado, e os MLCCs de baixa capacidade são os primeiros a enfrentar guerras de preços

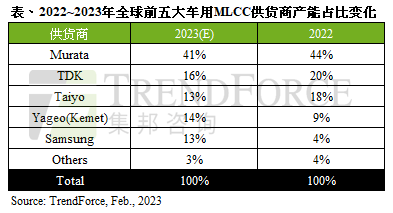

Olhando para 2023, apesar da desaceleração da inflação na Europa e nos Estados Unidos, a economia global continua fraca. Os depósitos reduzem os preços para estimular a compra de carros, mas isso também leva o mercado automobilístico geral a um ciclo de competição de preços, de modo que a vantagem de custo será a chave. Segundo a TrendForce, a tendência de licitações vai intensificar a pressão de redução de preços no upstream e downstream da cadeia de suprimentos. O alto lucro bruto dos MLCCs automotivos por um longo tempo pode diminuir gradualmente, e a alta participação de mercado de longo prazo detida pelas fábricas japonesas será dividida após a entrada de outros players, estima-se que Murata, TDK e Taiyu serão responsáveis por 41 %, 16% e 13% de sua capacidade de produção de MLCC do tamanho de um carro em 2023, respectivamente.

A TrendForce afirmou especificamente que o volume de vendas de veículos elétricos na China se beneficiou do aumento contínuo dos dividendos da política. A partir de 2022, montadoras como Xiaomi, Huawei e BYD introduziram sucessivamente microcapacidade e MLCCs de baixa capacidade Fenghua, e a licitação para pedidos começou. Portanto, em 2023, os fabricantes japoneses se retirarão sucessivamente do ciclo de competição de baixo preço das especificações de carros de baixo custo, e os fabricantes chineses e sul-coreanos competirão entre si para competir por pedidos. A guerra de preços de produtos padrão continuará.

Fonte: EET See More

Copyright © Xiamen Sinuowei Automated Science and Technology Co., Ltd. Todos os direitos reservados.

serviço online

língua

língua English

English français

français Deutsch

Deutsch русский

русский italiano

italiano español

español português

português العربية

العربية 日本語

日本語 한국의

한국의 ไทย

ไทย 中文

中文